domingo, 26 de enero de 2014

Virtual Barber Shop

Acomódate, ponte los cascos, cierra los ojos y disfruta de un agradable corte de pelo.

lunes, 20 de enero de 2014

¿Realmente importa la “security selection”?

Lo

curioso es que cuando en el mercado se impone un fuerte sentimiento alcista, la

racionalidad deja paso a las compras. Veamos por ejemplo la evolución del

mercado de renta variable español durante las primeras dos semanas del 2014.

El Ibex

35 cerraba la primera quincena del año con un avance del 5,54% hasta los 10.465

puntos, situándose como el índice más alcista del continente europeo (Italia

+5,28%, Dax +2%, CAC +0,73%, EuroStoxx 50 +1,45%). Pero lo más llamativo es que

si nos fijamos en el mercado continuo, en lo que llevamos de año tan sólo 14 compañías experimentan

rentabilidades negativas. Además, con excepción de Inm.

del Sur que retrocede más de un 9% hasta los 14,50 euros/acción, los descensos

en todas las demás son inferiores al 3,5%.

Compañías del mercado continuo español

con peor comportamiento en 2014 ( %)

Fuente: Bloomberg

En este contexto de mercado pierde importancia la selección

concreta de compañías y la rentabilidad, independientemente de la empresa

seleccionada, tiende a ser positiva. Quizás aquellas personas que entren en el

mercado no consigan los fuertes retornos que han mostrado Solaria (+52%), Fersa

(+34%) o FCC (+30%), pero sin lugar a dudas, las probabilidades de revalorización

de la cartera son positivas por el mero hecho de estar posicionado en renta

variable.

Lo visto hasta ahora respalda la idea de que el

"asset allocation" debe actuar como pilar fundamental en el

comportamiento de todo inversor. Definimos "asset allocation"

como el proceso que lleva a la distribución de la riqueza de un inversor entre

las diferentes clases de activos. Es decir, se trata de asignar el presupuesto

de inversión entre renta variable (acciones), renta fija (bonos), mercado

monetario, efectivo, activos inmobiliarios, materias primas, metales preciosos

y otros activos.

sábado, 18 de enero de 2014

jueves, 16 de enero de 2014

ENCE: Análisis y evolución

La compañía:

Ence es líder europeo en producción de celulosa de eucalipto y la primera empresa española en producción de energía renovable con biomasa forestal. La compañía, que cuenta con más de 1.000 empleados, tiene una capacidad de producción de 1,3 millones de toneladas/año. Sus plantas de producción se sitúan en Navia (Asturias), Pontevedra y Huelva.

Ence es líder europeo en producción de celulosa de eucalipto y la primera empresa española en producción de energía renovable con biomasa forestal. La compañía, que cuenta con más de 1.000 empleados, tiene una capacidad de producción de 1,3 millones de toneladas/año. Sus plantas de producción se sitúan en Navia (Asturias), Pontevedra y Huelva.

Por lo

que se refiere a la generación de energía renovable con biomasa, Ence cuenta con

una potencia instalada de 230 MW a los que se suman otros 49 MW de cogeneración

con gas. Como se recoge en el gráfico inferior las ventas procedentes de la generación

de energía han ido ganando peso en las cuentas de la compañía.

Porcentaje de aportación a la cifra

de ventas por área de negocio

Fuente: ENCE. Cuentas financieras

Un 72%

de las ventas proceden de la celulosa, siendo clave tanto el precio como

la oferta y la demanda de este producto. El mercado español tan sólo representa el 15% de las ventas, pero sin embargo su negocio está muy concentrado en el mercado europeo y no exporta a otros continentes.

Distribución Geográfica de las ventas

Comparativa con otros

productores de celulosa

productores de celulosa

( En millones de toneladas/año)

Fuente: Elaboración propia, Empresas

Analizando sus cuentas:

ENCE tiene un activo total de 1.400 millones de euros que viene creciendo ligeramente año tras año, y su inmovilizado material representa un 68% del activo total. En términos comparativos entre el 3T13 y el cierre de 2012, destaca el descenso de las existencias (-12%) y Deudores comerciales (-16%), que han sido compensadas por un fuerte incremento de caja que permite elevar ligeramente los activos corrientes totales.

Por lo que respecta al pasivo, la empresa tiene 760 millones de patrimonio neto y su deuda financiera total apenas representa un 26% del pasivo total. La deuda financiera a largo plazo viene experimentando crecimientos superiores al 10% a lo largo de los últimos tres años, pero la deuda financiera a corto plazo es casi inexistente tras reducirse un 66% desde los 25,7 millones de euros contabilizados en 2012 hasta los 8,7 millones del 3T13.

Evolución de EBITDA, EBIT y Beneficio

(En millones de euros. Año 2013 anualizado)

Fuente: Elaboración propia, ENCE

Aunque pronto serán publicados los resultados del 4T13 todavía no los conocemos y vamos a usar datos anualizados de los tres primeros trimestres para hacer una comparativa anual. Siendo consciente de que las cifras finales no serán exactas nos da una orientación y nos permite un análisis rápido cuando tengamos datos concretos.

Tras permanecer prácticamente invariables las ventas en el ejercicio 2011 y 2012, para el año 2013 podría producirse un incremento de más del 5% interanual hasta los 871 millones de euros. Esto permitiría impulsar el margen bruto más de un 6% y romper con la senda decreciente que venía registrando año tras año.

Los gastos en personal rondarán los 80 millones de euros reduciéndose un 2% y sumándose a la reducción del 8% realizada en el año 2012. Así, se observará un fuerte incremento del EBITDA situándose sobre los 176 millones de euros (+26,86%) que en el año previo no había crecido y en el 2011 había sufrido un descenso de más del 20%.

Ence alcanzará un EBIT de 98 millones de euros (+19%) durante 2013 y el margen EBIT se incrementará ligeramente hasta el 11,30%. Un importante aumento de los gastos financieros dejará el beneficio neto de 2013 en los 50 millones de euros mejorando en un 17% la cifra alcanzada en el ejercicio previo.

Tras un mal 2011 los resultados se estancaron en el año 2012 pero conseguirán recobrar fuerza de nuevo este 2013. Pese a ello, todavía quedan lejanas las cifras del ejercicio 2010, donde se registraba un beneficio de 64 millones de euros.

Principales Ratios

Tiene

una rentabilidad sobre los activos (ROA) en línea con la media del Ibex 35 en el 7%. La rentabilidad sobre fondos propios (ROE) aunque se incrementa respecto a los dos últimos años hasta los 6,62%,

sigue estando por debajo de la media de mercado debido a la gran autonomía

financiera de la compañía.

Tras la

emisión de 250 millones de euros en bonos en el ejercicio 2013 consiguió reducir

su endeudamiento a corto plazo. El ratio deuda financiera neta Ebitda se sitúa

en los 1,16x lo que muestra el bajo endeudamiento de la compañía.

Accionariado:

Composición del accionariado

Durante el ejercicio 2013 hubo cambios relevantes en el accionariado de la compañía:

- Diciembre 2012: La compañía adquiere un 5,12% de su capital social (12,81 millones de acciones) a Fidalser por un precio de 1,97 euros/acción.

- Junio 2013: La sociedad vende un 5% de su capital social a un precio de 2,19 euros/acción. Las sociedades adquirentes con vocación de largo plazo son Asúa Inversiones S.L. y Fuente Salada S.L.

- Octubre 2013: Liberbank vende el 2% de su participación.

- Enero 2014: Liberbank vende el restante 5% de su participación a un precio de 2,80 euros/acción.

Conclusiones:

En poco más de un año la compañía ha vendido los activos que

tenía en Uruguay y Portugal. En diciembre de 2012 vendía 27.000 hectáreas de

terrenos forestales con plantación de eucaliptos en Uruguay por 77,3 millones

de dólares, y en diciembre de 2013 completó la venta la totalidad de sus

propiedades forestales en Portugal con la venta de 2.608 hectáreas por importe de 11,2 millones de euros. Con estas dos ventas la superficie

gestionada total por ENCE se situará por debajo de las 100.000 hectáreas. Parece claro que la compañía pretende tener como fuente de su materia prima los montes españoles y evitar la desintermediación en las compras. Destacar que la madera representa cerca del 60% del coste de producción por tonelada.

ENCE se ve directamente afectada por la reforma energética que entra en vigor con el RDL 9/2013 que modifica el sistema retributivo de las instalaciones en régimen especial. Este hecho afectará a sus cuentas de resultados dado que los ingresos por venta de electricidad representan cada vez un mayor peso dentro de la compañía.

La emisión de 250 millones de euros en bonos le permite tener una posición financiera cómoda en el corto plazo con vencimientos alejados en el tiempo.

Situada a caballo entre el sector de bienes de consumo y el sector energético, puede ser una buena apuesta por sectores caracterizado por atenuar los fuertes movimientos de mercado.

P.D. En un próximo post realizaré una valoración para conseguir un rango de precios y analizaré la compañía desde el punto de vista del análisis técnico.

martes, 14 de enero de 2014

Valores que te harán crecer

Una de las presentaciones más vistas la semana pasada en SlideShare. Presenta valores que debemos tener siempre presentes tanto en nuestra vida laboral como en el día a día.

Buscando información sobre IDEO también encontré este video donde David Kelley, el fundador de la compañía, habla sobre la importancia de la confianza creativa. Señalar como curiosidad que esta compañía fue a la que creo el primer ratón de Apple.

domingo, 12 de enero de 2014

Europa con margen de revalorización

Irlanda ha vuelto al mercado esta semana por primera vez desde que fue rescatada. El país, que ha salido del programa de rescate el 15 de diciembre de 2013, ha conseguido colocar 3.750 millones de euros a diez años un tipo de interés del 3,5% y con una demanda que casi alcanzó cuatro veces la oferta. Por su parte Portugal también logró colocar en la semana 3.250 millones de euros en una subasta a 5 años y a un coste del 4,65%. Ambas emisiones muestran la calma que se respira en el Área Euro.

En España las noticias son todavía más positivas y los principales analistas coinciden en que la percepción del riesgo se encuentra en niveles mínimos desde el inicio de la crisis. La emisión de deuda de entidades bancarias reestructuradas como Bankia y BMN, el mejor comportamiento de la ocupación y el ligero crecimiento del consumo privado se traducirán en una mejora de las perspectivas económicas.

Copia y pega el enlace para ver la entrevista a Barry Ritholtz:

http://finance.yahoo.com/video/why-barry-ritholtz-bullish-europe-182043710.html?format=embed&player_autoplay=false

Alternativa al reparto de dividendo

Vamos a

ejemplificar una de las razones por las que inversores como Warrent Buffet son

contrarios a la retribución del dividendo en efectivo, aludiendo a la

destrucción de valor que esta supone.

El punto de partida es que la empresa puede obtener un ROE[1]

anual del 12% constante y las acciones se pueden vender a un PBV[2]

de 1,25x. Imaginemos que existen dos socios a partes iguales en un negocio de 2

millones de EUR de valor patrimonial, la compañía obtiene un ROE del 12 % (240.000 EUR) y se espera ganar el mismo 12% en las reinversiones

realizadas.

Por otra parte , hay personas

ajenas que siempre desean comprar acciones de la compañía al 125% de valor en

libros. Por lo tanto , el valor de lo que posee cada socio es ahora de 1,25

millones EUR.

Alternativa I.

Imaginemos ahora que los socios

desean reinvertir dos tercios de los beneficios y repartir en dividendos el

tercio restante, tal que con este plan recibiría una parte de dinero en

efectivo y participarían en el crecimiento de la compañía. De acuerdo con esta

política se repartirían 80.000 EUR

y se retendrían 160.000 EUR para aumentar los ingresos futuros del

negocio.

En el primer año, el dividendo

sería de 40.000 EUR para cada uno, y los ingresos se incrementarían,

manteniendo las ganancias equivalentes a un tercio , al igual que el dividendo.

En total , los dividendos y el valor de las acciones aumentarían un 8% cada año

( 12 % menos el 4% pagado).

Después de diez años, nuestra

empresa tendría un patrimonio neto de

4.317.850 EUR (los originales

2.000.000 EUR al 8 %) y el dividendo en el próximo año sería 86.357 EUR

. Cada uno de los socios tendría acciones por valor de 2.698.656 EUR ( 125 % del valor en

libros).

Comparativa entre dos políticas de reparto de dividendo diferentes

Fuente: Elaboración propia

Alternativa II.

En un enfoque alternativo, los

beneficios generados serían mantenidos en la compañía y cada socio vendería un

3,2% de las acciones cada año . Dado que las acciones se venderían al 125% del

valor en libros , este enfoque podría producir los mismos 40.000 EUR al

principio y que irían creciendo anualmente . Benjamin Graham llama a esta

opción “opción de liquidación”.

En este nuevo escenario, el valor

del patrimonio neto de la empresa se incrementaría hasta los 6.211.696 EUR después de diez años (

2.000.000 EUR al 12% ) . Al estar vendiendo acciones cada año el porcentaje de

participación iría disminuyendo y

al cabo de diez años se quedaría cada socio con el 36,12 % de la empresa. Aun

así , el valor de la participación en los recursos propios sería de 2.243.540

EUR. Y como cada euro de valor en libros puede ser realizado en mercado a 1,25

EUR, el valor de mercado de sus acciones restantes sería de 2.804.580 EUR,

alrededor de un 4 % mayor que el valor de las acciones si hubiéramos seguido el

enfoque de dividendos. Habría que añadir por otra parte, los ingresos de caja

anuales de la política de venta.

martes, 7 de enero de 2014

Earning Yield

Todo

inversor debe tener siempre en cuenta la rentabilidad del tipo libre de riesgo,

es decir, aquella que percibimos al prestar dinero al gobierno. Imaginemos que

tomamos la media de los últimos treinta años y observamos que la rentabilidad

que ofrecen los bonos del Estado español a diez años es del 4,90%. Es decir,

teóricamente obtendríamos un 4,90% cada año sin ningún riesgo y al cabo de los

diez años obtendríamos nuestro capital íntegro.

Supongamos que

queremos comprar una compañía y vemos que Rosaina,

empresa dedicada a la venta de productos de higiene, está a la venta por

200.000 . Si nosotros estimamos unos beneficios de 20.000 para el próximo año[1],

obtendríamos un Earning yield del 10% (20.000 / 200.000 = 10%). Aunque este 10%

es mayor que el rendimiento ofrecido por los bonos del gobierno, no son comparables,

pues mientras el segundo es sólo para el próximo año, los bonos del gobierno

son “garantizados” durante 10 años. También podríamos esperar que el

crecimiento de la compañía conlleve a un rendimiento superior de Rosaina de cara a los próximos

ejercicios ( aunque, dado que es una estimación podría reducirse o incluso

desaparecer).

El calculo del

rendimiento que obtendríamos en Rosaina,

es comparable con el “risk-free rate”,

pero también puede ser usado como comparativa frente a otras alternativas de

inversión que se presenten. Imaginemos que en la misma ciudad observamos otra

oportunidad de negocio con la compra de Calamarbe.

Calamarbe es una empresa dedicada a

la venta de productos del mar que se vende también en 200.000 , con unos beneficios para el próximo año de 25.000 y la cual además prevemos tendrá mayor crecimiento de cara a los

próximos ejercicios. No sabremos si sería mejor inversión la compra de Rosaina o la compra de bonos españoles,

pero ya conocemos que sería mas rentable la compra de Calamarbe que la compra de Rosaina,

dado que tiene una rentabilidad mayor, 12,5% (25.000/200.000 = 12,5%).

[1]

Considerando este año como “normal” para la empresa, es decir, con unas

condiciones económicas y empresariales típicas, sin ningún tipo de

extraordinarios.

domingo, 5 de enero de 2014

Sistema financiero. Ajustes de dimensión y concentración

Nadie se imaginaba en el año 2007 que en apenas seis años el

sistema financiero español se

vería totalmente transformado. Los problemas financieros que surgieron tras

estallar la burbuja inmobiliaria obligaron a todas las entidades a establecer

planes estratégicos donde los puntos clave han sido: (i) la mejora de los niveles de capital y (ii) la corrección del sobredimensionamiento para

ajustar costes.

Nº de entidades de crédito con actividad financiera directa

El número de entidades de crédito con actividad financiera directa se ha reducido un 18,5% desde el año 2009 al año 2012. Sin embargo, el número total de activos de todas las entidades del sistema apenas se ha reducido un 1% en el mismo período, pasando de 3.142.028 euros a 3.110.499 euros. Podemos así concluir una mayor concentración en el sistema financiero español, en el que tan sólo cuatro entidades (Santander, BBVA, La Caixa y Popular) concentran más del 50% de los activos bancarios españoles.

Tan sólo en banca comercial la reducción del sistema en cuanto al número de entidades ha sido superior al 50%. La dimensión de este proceso de concentración se evidencia al conocer que el número total de entidades ha pasado de 159 a 75 en noviembre de 2013.

Tan sólo en banca comercial la reducción del sistema en cuanto al número de entidades ha sido superior al 50%. La dimensión de este proceso de concentración se evidencia al conocer que el número total de entidades ha pasado de 159 a 75 en noviembre de 2013.

El proceso de ajuste afecta al sistema en general, pero la

manifestación más patente de cara a la operativa diaria para el cliente es la

reducción de oficinas y empleados. El número total de oficinas ha pasado de las

más de 45.000 en 2007 a las poco más de 36.000 que se contabilizaban en el 2T13

(-21%). En cuanto al número total de empleados se ha seguido la misma línea, pasando de 270.000

en 2007 a 231.000 en 2012 (-14%).

Número de entidades de banca comercial

Dic 2007 - Nov 2013

Pese a

la fuerte reducción de costes en estas partidas, el proceso de ajuste todavía

continúa. Así se demuestra en entidades como Nova Galicia Banco, que pese a

ser adquirida por Banesco todavía continúa con el ERE abierto. Los ajustes en marcha, los resultados de los nuevos test de estrés y los procesos como la salida del FROB del capital de Catalunya Banc, supondrán mayores recortes en empleos y oficinas. Estos serán más o menos agresivos en función de la confianza que transmitan las nuevas pruebas y de la entrada, o no, de entidades financieras no presentes en nuestro mercado.

sábado, 4 de enero de 2014

Fibonacci y cálculo mental. TED Videos

Dos vídeos muy interesantes de las siempre inspiradoras conferencias TED. El ponente de ambos es Arthur Benjamin. El primero de ellos trata sobre los números de Fibonacci y el segundo muestra la "mágica" capacidad para el cálculo mental de Arthur Benjamin. Aunque el último video data ya de 2007, es uno de los más vistos y merece la pena por lo increíble y gracioso que resulta.

The magic of Fibonacci numbers

The magic of Fibonacci numbers

A performance of "Mathemagic"

viernes, 3 de enero de 2014

Situación de los depósitos en España

|

jueves, 2 de enero de 2014

¿Está sobrevalorado el mercado de renta variable estadounidense?

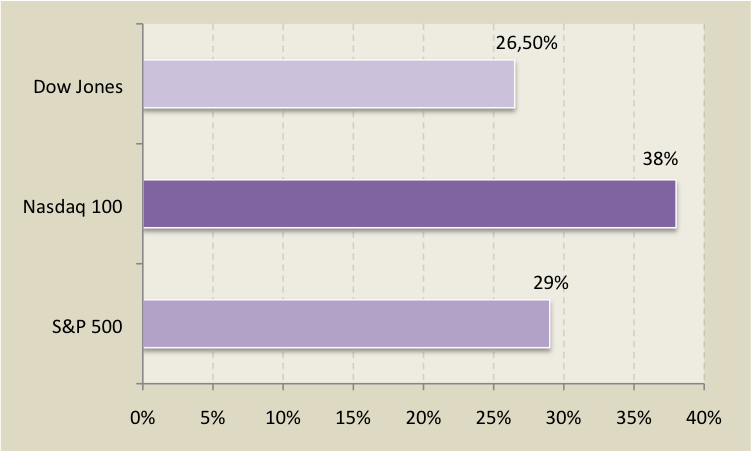

Los principales índices de referencia en EEUU terminan el

año marcando máximos. El Dow Jones cierra el año en los 16.576 puntos, revalorizándose un 26,5% y anotándose 52 máximos en el año. Mientras que el Nasdaq 100 termina en los 3.575 enteros, apuntándose un 38%, y el S&P 500 avanza un 29% hasta los 1.845 puntos, niveles no vistos desde 2009.

Rentabilidad anual. 2013

(Dow Jones, Nasdaq 100 y S&P500)

Parece

obvio que el mercado de renta variable estadounidense no está barato. Sin

embargo como sugieren desde BCA (Bank Credict Analyst) tanto las condiciones

macroeconómicas como financieras son óptimas para una expansión del PER.

Una curva de rendimiento más pronunciada es indicativo de un

mejor crecimiento y una política monetaria muy laxa, y habitualmente, esta curva

acompaña la expansión de los múltiplos de renta variable.

Si como

se pronostica desde las principales casas de análisis, estamos entrando en un

período de subidas de tipos, entonces el escenario más probable es que la curva

de tipos coja más pendiente. Como exponen desde BCA “la parte larga de la curva se mantendrá alta por el crecimiento

económico real y por la mayor rentabilidad, mientras que la parte corta de la

curva se verá contenida por la actuación de la Reserva Federal”.

BCA U.S Equity Valuation Index

Fuente: Blog de BCA Research

En

definitiva, aunque el mercado estadounidense empiece a reflejar cierta

sobrevaloración, mientras que el PER continúe en aumento se podrán ver más

incrementos de precios.

En relación al entorno

macro sobre el que se asentará el avance en beneficios (incremento del denominador del ratio PER), señalar que tras el avance intertrimestral del 0,6% y 0,9% en el segundo y tercer trimestre respectivamente,

probablemente veamos crecimientos por encima del 0,6% en la parte final del

año. En lo que respecta al paro, el último dato registrado de octubre, lo

situaba en el 7,3%. A pesar de la recuperación económica, EEUU no alcanzará en

el corto plazo niveles de inflación y desempleo compatibles con una retirada de

estímulos monetarios. Así, la política monetaria convencional seguirá siendo

laxa y no se verán alzas de tipos hasta 2015. En relación a los últimas

referencias cíclicas, el PMI de manufacturas de diciembre contrasta la solidez

de la recuperación al marcar máximos de once meses (55 puntos), reflejando de

esta forma la sólida mejora en las condiciones empresariales.

PMI manufacturero U.S.

Último dato, diciembre 2013

Fuente: Markit

miércoles, 1 de enero de 2014

Viano European Value Equity Fund (VEVE): Formulación y Evolución

Objetivo:

Al igual que en el fondo VSVE, en este fondo se pretende obtener un buen

rendimiento del capital centrando la inversión en el largo plazo, aunque en

este caso, partiendo de un mercado más amplio.

Estrategia de inversión: El fondo centra sus inversiones en todo

el continente europeo, estableciendo determinadas medidas de valor y creando un

índice que recoge las 50 compañías con mayor descuento. En primer lugar, se seleccionan de entre las más de 6.000 compañías cotizadas, aquellas con una

capitalización mínima de 3.000 millones de euros, garantizando un estándar de

liquidez. A continuación se analizan las 580 compañías que cumplen el criterio

de acuerdo a su PER y PBV, encabezando la parte alta de la tabla aquellas que

tienen menor PER y menor PBV. El índice se creará a partir de las dos listas

previas dando un peso del 60% al PER y del 40% al PBV.

Rotación de la cartera: Como en

todo “índice value” es necesaria la

rotación, no sólo en los componentes, sino también en la ponderación que estos

tienen en el índice. Aunque cuanto mayor rotación más eficiencia conseguimos,

también es cierto que cuanto mayor sea esta, en más costes de transacción

incurrimos. Las rotaciones se realizarán anualmente.

Medidas empleadas

(PER y PBV)

PER: Conocido

por sus siglas en inglés “Price Earning Ratio”, se calcula como el precio

dividido entre el beneficio por acción, o lo que es lo mismo, la capitalización

de la empresa relativizada sobre el beneficio total de la empresa. El

fondo utiliza los beneficios del

último año para el cálculo, premiando la seguridad a la concreción. Muchos

analistas defienden que lo más apropiado es utilizar la estimación a doce

meses, aunque como estimación también llevaría a diversos resultados.

PBV. Sus siglas derivan del término inglés “Price Book Value”, se calcula dividiendo la capitalización entre el

valor en libros de la compañía, o relativizando el precio por acción entre el

valor en libros por acción. El ratio varía en función del sector al que

pertenece cada compañía, por ejemplo, las empresas que requieren grandes

infraestructuras para operar suelen tener menor PBV. Señalar que cuando una

compañía se encuentra en dificultades, se suele tomar como denominador el valor

de los bienes tangibles, excluyendo los bienes intangibles. También se puede

interpretar la lectura de este ratio como aquello que el inversor obtendría si

la empresa entrara en quiebra en ese preciso momento.

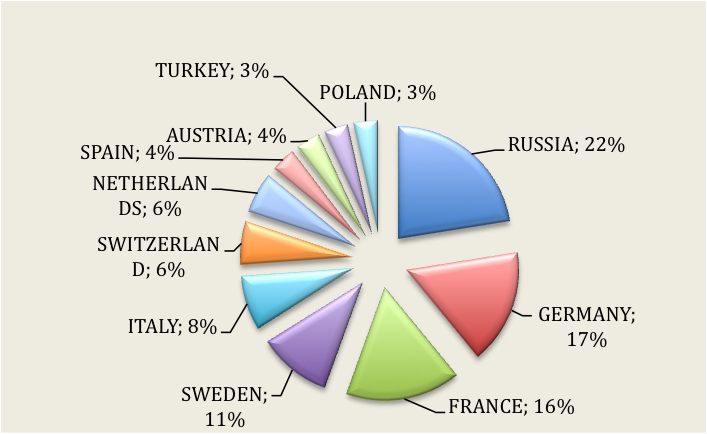

Composición: Las tres compañías que más

sobreponderan en el índice compuesto por 50 empresas de toda Europa son de

distintos sectores y de diferentes países. Lidera el índice la rusa Gazprom,

con datos positivos tanto en el ratio PER como en el PBV, seguida por la

alemana Porsche Automobil Holding y la sueca Melker Schoerling.

Participación en el índice por países

Fuente: FactSet

Por lo que respecta a la

distribución del índice por sectores destaca la presencia de compañías del

sector financiero, al igual que ocurría en el indice del fondo VSVE. El sector

financiero representa más del 50% no en número, sino en ponderación y viene

explicado especialmente por la reducida cotización respecto a su valor en

libros.

Fuente: FactSet

No aparecen muchas compañías españolas en el fondo VEVE, tan sólo Bankinter y Repsol. Aunque

atendiendo en exclusiva a la lista creada y ponderada a partir del PBV, también

se encuentrarían entre las primeras 50 empresas, las acciones de CaixaBank, Banco

Popular o Sadadell.

Evolución:

Las cotizaciones recogidas en la tabla están todas en euros. El fondo tiene riesgo divisa, por lo que la evolución del cruce del euro con otras divisas en las que cotizan ciertas compañías tiene efectos sobre el resultado final para el inversor.

Transcurridos 4 meses desde su creación, el fondo acumula una rentabilidad del 8,38%. Los valores que más aportan al índice son Credit Industriel & Commercial, AEGON, Unione di Banche Italiane y Bankinter. Mientras que los retrocesos de las compañías rusas y turcas son las que más rentabilidad restan al fondo.

La rentabilidad acumulada durante el período está en línea con la obtenida por el Stoxx 600. De cara a los próximos meses, con el mercado corrigiendo parte de la gran revalorización vivida en 2013, veremos si el fondo consigue contener ese movimiento.

Rentabilidad acumulada

23/08/13 - 31/12/13

Suscribirse a:

Comentarios (Atom)