Objetivo:

Al igual que en el fondo VSVE, en este fondo se pretende obtener un buen

rendimiento del capital centrando la inversión en el largo plazo, aunque en

este caso, partiendo de un mercado más amplio.

Estrategia de inversión: El fondo centra sus inversiones en todo

el continente europeo, estableciendo determinadas medidas de valor y creando un

índice que recoge las 50 compañías con mayor descuento. En primer lugar, se seleccionan de entre las más de 6.000 compañías cotizadas, aquellas con una

capitalización mínima de 3.000 millones de euros, garantizando un estándar de

liquidez. A continuación se analizan las 580 compañías que cumplen el criterio

de acuerdo a su PER y PBV, encabezando la parte alta de la tabla aquellas que

tienen menor PER y menor PBV. El índice se creará a partir de las dos listas

previas dando un peso del 60% al PER y del 40% al PBV.

Rotación de la cartera: Como en

todo “índice value” es necesaria la

rotación, no sólo en los componentes, sino también en la ponderación que estos

tienen en el índice. Aunque cuanto mayor rotación más eficiencia conseguimos,

también es cierto que cuanto mayor sea esta, en más costes de transacción

incurrimos. Las rotaciones se realizarán anualmente.

Medidas empleadas

(PER y PBV)

PER: Conocido

por sus siglas en inglés “Price Earning Ratio”, se calcula como el precio

dividido entre el beneficio por acción, o lo que es lo mismo, la capitalización

de la empresa relativizada sobre el beneficio total de la empresa. El

fondo utiliza los beneficios del

último año para el cálculo, premiando la seguridad a la concreción. Muchos

analistas defienden que lo más apropiado es utilizar la estimación a doce

meses, aunque como estimación también llevaría a diversos resultados.

PBV. Sus siglas derivan del término inglés “Price Book Value”, se calcula dividiendo la capitalización entre el

valor en libros de la compañía, o relativizando el precio por acción entre el

valor en libros por acción. El ratio varía en función del sector al que

pertenece cada compañía, por ejemplo, las empresas que requieren grandes

infraestructuras para operar suelen tener menor PBV. Señalar que cuando una

compañía se encuentra en dificultades, se suele tomar como denominador el valor

de los bienes tangibles, excluyendo los bienes intangibles. También se puede

interpretar la lectura de este ratio como aquello que el inversor obtendría si

la empresa entrara en quiebra en ese preciso momento.

Composición: Las tres compañías que más

sobreponderan en el índice compuesto por 50 empresas de toda Europa son de

distintos sectores y de diferentes países. Lidera el índice la rusa Gazprom,

con datos positivos tanto en el ratio PER como en el PBV, seguida por la

alemana Porsche Automobil Holding y la sueca Melker Schoerling.

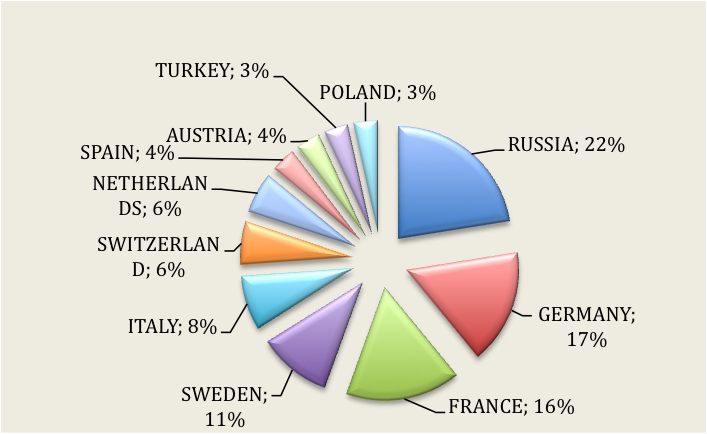

Participación en el índice por países

Fuente: FactSet

Por lo que respecta a la

distribución del índice por sectores destaca la presencia de compañías del

sector financiero, al igual que ocurría en el indice del fondo VSVE. El sector

financiero representa más del 50% no en número, sino en ponderación y viene

explicado especialmente por la reducida cotización respecto a su valor en

libros.

Fuente: FactSet

No aparecen muchas compañías españolas en el fondo VEVE, tan sólo Bankinter y Repsol. Aunque

atendiendo en exclusiva a la lista creada y ponderada a partir del PBV, también

se encuentrarían entre las primeras 50 empresas, las acciones de CaixaBank, Banco

Popular o Sadadell.

Evolución:

Las cotizaciones recogidas en la tabla están todas en euros. El fondo tiene riesgo divisa, por lo que la evolución del cruce del euro con otras divisas en las que cotizan ciertas compañías tiene efectos sobre el resultado final para el inversor.

Transcurridos 4 meses desde su creación, el fondo acumula una rentabilidad del 8,38%. Los valores que más aportan al índice son Credit Industriel & Commercial, AEGON, Unione di Banche Italiane y Bankinter. Mientras que los retrocesos de las compañías rusas y turcas son las que más rentabilidad restan al fondo.

La rentabilidad acumulada durante el período está en línea con la obtenida por el Stoxx 600. De cara a los próximos meses, con el mercado corrigiendo parte de la gran revalorización vivida en 2013, veremos si el fondo consigue contener ese movimiento.

Rentabilidad acumulada

23/08/13 - 31/12/13

No hay comentarios:

Publicar un comentario